销售增长租金稳定,弘阳地产港股获农银评级“买入”

时间:2021-04-13 来源:个股评级 点击:

在强大的市场销售和稳定的租金收益支承下,近期,弘阳地产(01996.HK)获农银予以「买入」评级,目标价3.8港币。

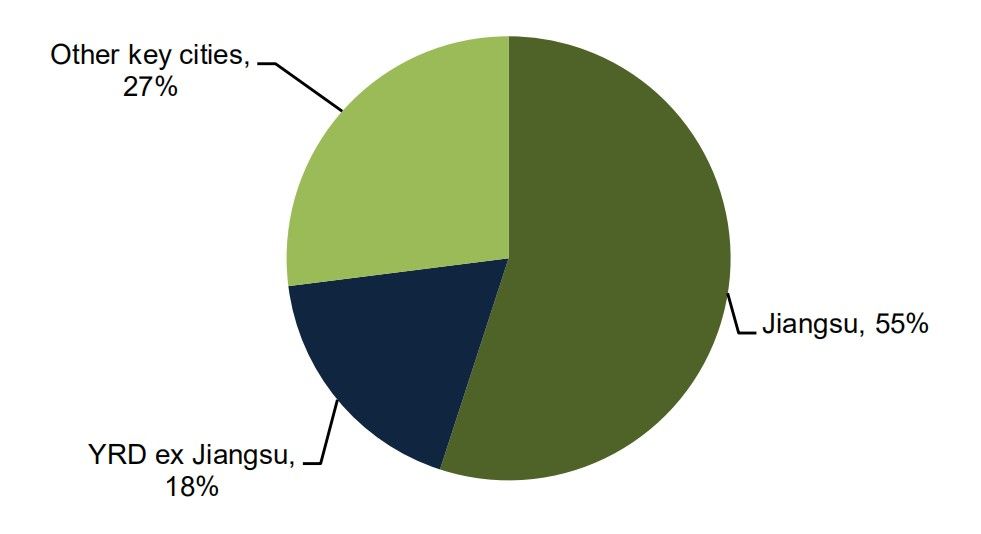

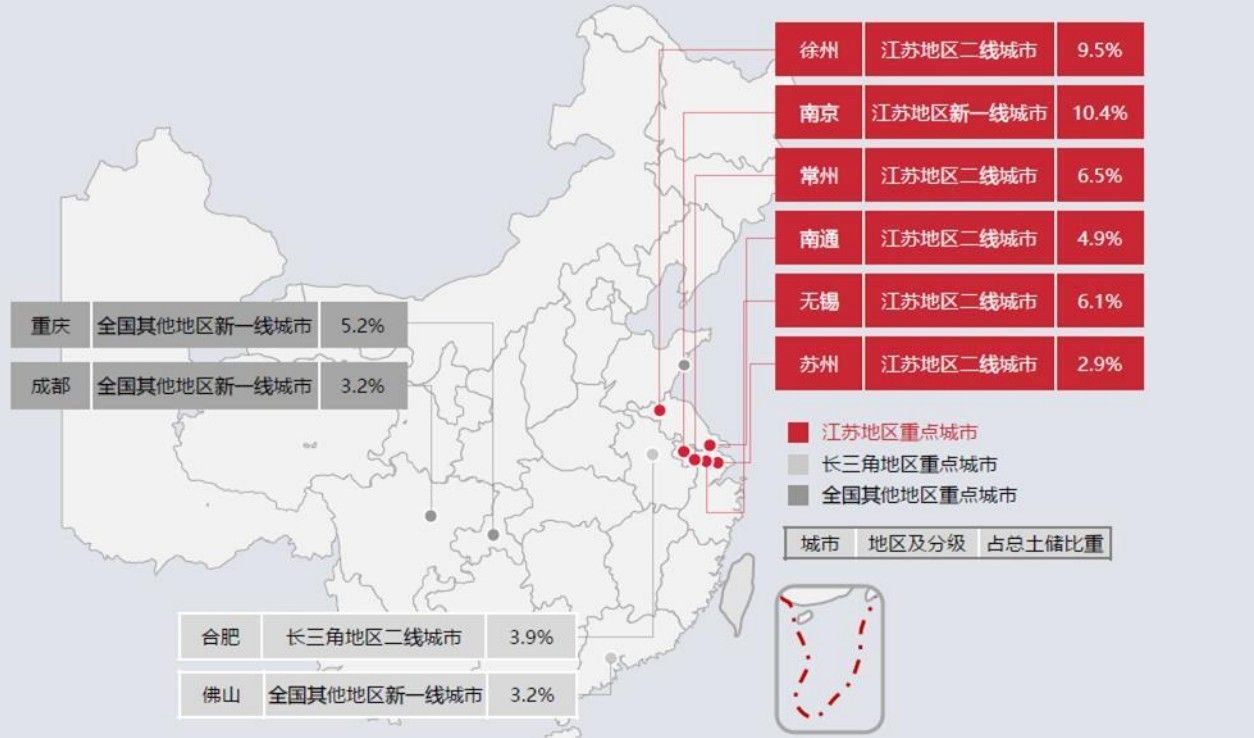

受益于长三角区有益的地区性推动下,弘阳地产的合同总营业额从二零一七年的人民币257亿人民币增加至二零二零年的人民币865亿人民币,复合年增长率为五十%。二零二零上半年度,长三角地区占合同总营业额的七十七%。截止到二零二零年6月,弘阳地产的土地储备总建筑面积为1837万平方米,这其中五十五%,十八%和二十七%的土地储备各自坐落于江苏省、除江苏省外的长三角区(主要是浙江和安徽),还有其它我国关键地区。

农银觉得弘阳地产“住房+商业”的策略大大的提高其以低成本得到土地资源的可能。在建设住房物业管理的同一时间,集团公司还运营一系列的商业物业管理,包含购物广场、主题公园、社区娱乐设施、酒店餐厅和办公大楼。弘阳地产大部分的商业物业管理与其住房物业管理项目邻近,为住户给予增值服务并支承住房物业管理项目的价格。比如,安庆商住两用物业管理的均值土地资源成本为人民币1846元/平方米,预估利润率不少于三十%。

▲南京弘阳广场

除此之外,农银亦觉得弘阳地产有着强大的周期性租金收益。弘阳地产的总体目标是在2022-23年间设立三座重资产的大型购物广场。在租金上涨的带动下,弘阳地产的租金收益从二零一七年的人民币1.66亿人民币增长至2019年的人民币4.11亿人民币,复合年增长率为57%,并在二零二零年上半年度同比增长14%至人民币2.13亿人民币。

https://m.yinlingw.com/gegu/79733.html